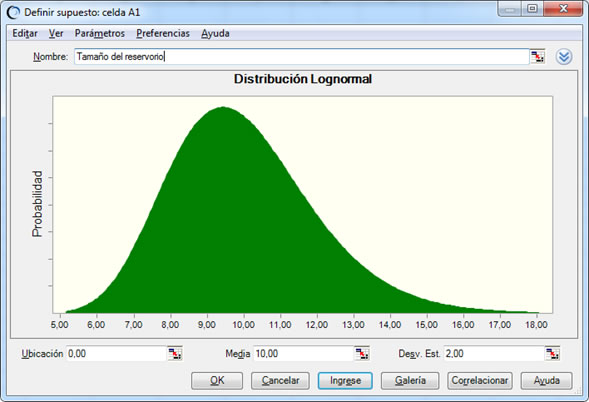

Crystal Ball, de Oracle, transforma los modelos estáticos de Excel en modelos dinámicos de simulación, añadiendo distribuciones de probabilidad a las variables con incertidumbre. De esta forma se configura un modelo de simulación con el cual es posible generar miles de escenarios que permiten analizar con mayor amplitud los posibles resultados de una variable de interés.

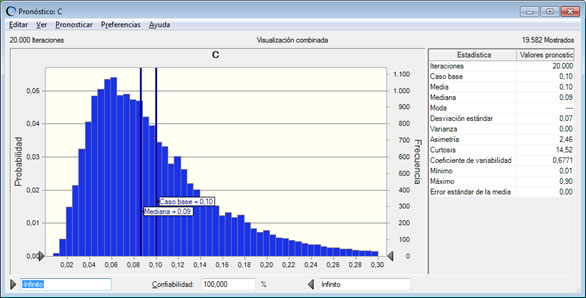

La Simulación Monte Carlo permite, entre otras cosas, obtener la distribución de probabilidad de una variable de interés, además de identificar las variables críticas, es decir, aquellas cuya variabilidad impacta más en la última.

Crystal Ball dispone de dos esquemas de simulación: Monte Carlo y Latin Hypercube, además de un conjunto de gráficos y configuración y análisis que facilitan el modelado, la simulación y la interpretación de resultados.

OptQuest de Crystal Ball

OptQuest de Crystal Ball permite encontrar los valores óptimos de un conjunto de variables de decisión en modelos deterministas (aquellos en los que el entorno está definido) y en modelos probabilistas (modelos en los que la incertidumbre se ha representado con distribuciones de probabildad).

Para el proceso de búsqueda, OptQuest utiliza tres métodos: Scatter Search, Tabu Search y Neural Networks. La conjunción de estos métodos acelera el proceso de búsqueda y garantiza que los valores que maximizan (o minimizan) un objetivo definido, se encontrarán en un tiempo relativamente corto.

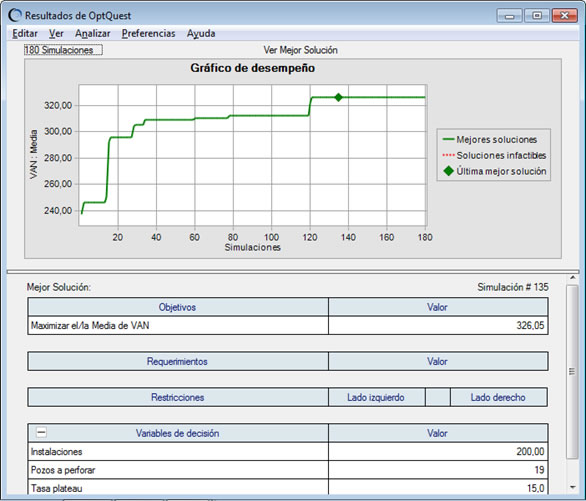

Para modelos de optimización de portafolios, OptQuest permite encontrar la denominada frontera eficiente.